���e���e

�h���еă����̘I

ͬ��ֵ�ñ���Ҋ

�A���A���̘IREIT����10��15�չ����@ʾ����aƷ׃���ߔUļ���~������Ո�@��������

�˴ΰl�е��M�UļҎģ��20.918�|Ԫ���A�y2025�����껯����2026��ĬF������ʷքe��4.93%��4.95%�����ڱ��ΔUļ��ɺ�ϲ��������Y�a�����u�f��ǣ���ģ�M������ֵӋ����A�y�ϲ��F������ʞ�3.79%���껯����3.80%���Uļǰ����ˮƽ����3.56%����

����Y�a���K����ɽ�f��R����2019��11��2���_�I��ԓ�ĿҲ���ɞ��ׂ��ڇ��ȹ�ļREITs�Ј����еĿh����ُ�����ġ�

ֵ��һ����ǣ��������ʹ��2022���������g����ɽ�f��R����ĩ�����ʼ����U�ʾ���100%���������м��@��������Ո���Ŀ�У��@��Ψһһ�������꼰���ڡ��p���p�١����Ŀ��

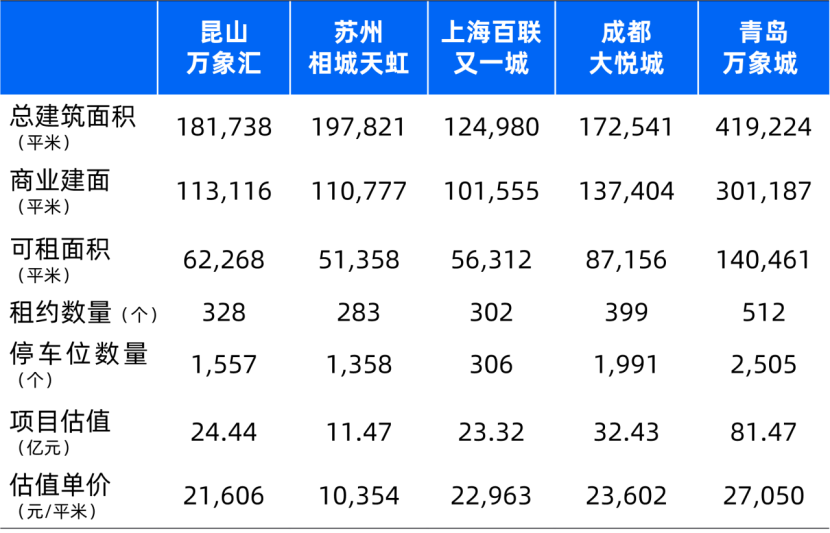

�Ŀ��ֵ24.44�|Ԫ������ԓ�ڏ�Ӌ�㣺�K����ɽ�f��R���̘I��e�u���r��21,606Ԫ/ƽ�ף����H���K��������ُ�����ĵĽ��ɱ��������c�Ϻ�����һ�Ǽ��ɶ��ǃ����߾����е��Ŀ�r�ஔ��

һ�����h��ُ�����ģ����ԫ@�ñȼ�һ������һ��������Ȧ�Y�a�Ĺ�ֵ�r�������Ƿ�ֵ���Y���Ј����x��

�Ŀ���[

��ɽ�����̖���B�m20��λ��ȫ���C�ό������ُ��h����λ�������K�ݡ�����Ϻ��ą^λ�l��������һ������һ�����з������߳���һ�l�������菊������·�ӣ��lչ���˽��f�|Ҏģ���e�������Ϣ�a�I���a�I�˼�S�����������

��������ȫ����60%�Ŀ��������決��������ɽ��ɣ����@"һ�w����"��"һ������"����ɽ�γ��˺��w�決���аl������ȫ�a�I朡���GDP5,000+�|�ĵך�ȫ�������@Ƭ���ص����c���ɡ�

�@�������Ļ��S������ȻҲ�����Ŀ������������ڿ��g����ļ�f������߀���⏊�{����ɽ�����Mˮƽ����2024���悾����˾����M֧��51,204Ԫ�������Ͼ����ɶ����Lɳ�Ȃ��y���ij��У�ͬ�����L4.3%�������K���г�悾����˾����M֧��ƽ�����١�

���ԣ�Ҳ�S�҂���ԓ����_�ÿh���̘I�Ŀ̰�ӡ��̻���ɽ�f��R��

��Ȼ��߀�����֮�P��������܉��11̖�������w�Ŀ������@�l�����K�ݹ��I�@�^���|����ɽ�������c�Ϻ����F11̖��㕽ӵĵ��F���}���������С�t���Ͽ����Ϻ��ζ��Ŀ��������F����ɽ�f��R�ԉ�˾�ɣ��ٌ��ǽ��������܉���ĸ�������

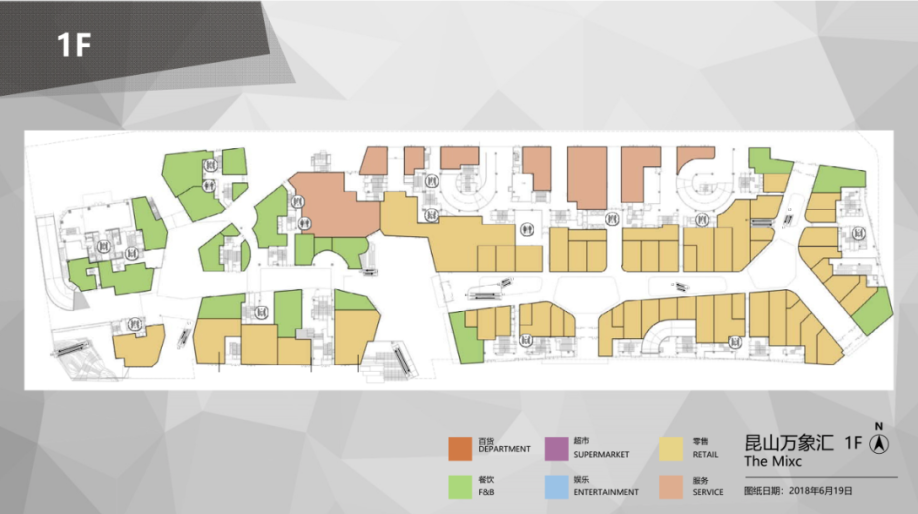

�Ŀλ�ڳ�����Ȧ���|���o���ϳDž^��Ȧ���ϳDž^��Ȧ�m��lչ���^�硢�^��ȘI�B�S�����̘I�Շ����Ҳ�����̘I�l�����aƷ�^����f�ϻ������g���_���Ȇ��}��

�Ŀ܇��10��犷�����סլ��r

������Ȧ������ɽ�����lչ���³Dž^��סլƷ�|�����н��桢��ͨ��r�^�ã��Ŀ܇��10��犷�����סլ���������Ŀ�|�ȣ������ψD��ס�����g���Կ���������סլ���g�����^�£������Н����˿ڌ�����g��

Ŀǰ��ɽ�f��Rռ�����c�uُ����T����ף�����֮��ǰ��Ľ������Hُ�����ġ����ُ�����ġ��������E����Ǽ����̻��@�Ǿ�λ���Ŀ3����֮�⣬�ֲ�����ɽ��ͬ��Ȧ��

��ɽ��Ҫ��Ȧ���|��Դ��������ļ�f����

�ľ��wҎģ����ֵ�r��������ɽ�f��R�c�K�������硢�Ϻ�����һ�Ǽ��ɶ��������и����Ɍ����ԡ�ͬ�r�҂�Ҳ������ͬһ��������u�f����Ŀ���酢���^�졣���m������Ҳ���Y���@Щ�Ŀ�M�Ќ��ȡ�

�Ŀ���A��Ϣ����

�Ľ����ΑB�������^�e������������REITs�Ŀ����ɽ�f��R�����ĮaƷ���eһЩ������MALL+�օ^�ĽM�ϡ�

�K����ɽ�f��R�� 1-3 ̖�����ڡ���ֽօ^���� 3 ����L1-L3 �ӣ���4 ̖�����ڡ�ُ�����ġ��� 6 ����B2-L4���������̘I�ֲ��� B1-L4 �ӡ�

����ͣ܇֮�⣬߀��һ������ͣ܇�ǣ�ȫ��܇λ��Ӌ1,557�������傀�Ŀ��܇λ����^�ߣ����������Fͬ��ͣ܇��������w

��ɽ�f��R�đ���օ^ | ��Դ���W�j

������c����һ���ஔ55%��һ���̈́Ӿ����������ˣ��^��˜ʵ��f��R�aƷ��

����ƽ��D�����^����˼��һ�c�ǣ����ݡ�����ȘI�B�������Ŀ���ȡ�����סլ��^��һ�棬�͈����Bͨ���^�����������ˌ���^����ʾ�ԣ����w�͘I�B���c����һ����sС�ˈ������Ӿ����M�����С��ʺ��λ�rֵ��ͬ�r�����ӿ�����e�����^һ�e���á�

�Ŀ��ƽ��D|��Դ���W�j

�xַ�c�aƷ�OӋ�ѽ���λһ���̘I�aƷ���Ļ����@���c��ɽ�f��R���o���}������Ψһ���z����������ɽ�Ę˗U�Ŀ�����w11�fƽ���w����ƫС�������Ǻ��ӵIJ��֡�

�Ŀ����Y��

�Ľ�����������r�������I�dz�������2022����������ԭ���Ŀ��4,152.99�fԪ�����p�⣬�˺��Ŀ����������������6%����ˮƽ�����L�������Ŀ����Ҳ��ȫ��ʮ��ƽ���Ġ�B��

���w���I��r

�̶����ռ�ȴ��¾S����67%���ң��ИI�˜�ˮƽ����I�����M��70Ԫ/ƽ����/�������������̶��ƏV�M��10Ԫ/ƽ����/������������

�����ˮƽ��������ɽ2025���ϰ����ͬ����rˮƽ��229.82Ԫ/ƽ�ף��Ϻ�����һ��2025�������Ȉ����¶���������U����ƽ������r���H�̶���֣���223Ԫ/ƽ�ס�

���߲�e�������Ȱ���һ������Lj���Ȧ���R�ij�����������ɽ�f��R�@Ȼ��ø������

�Ŀ��ͬ����r׃����r

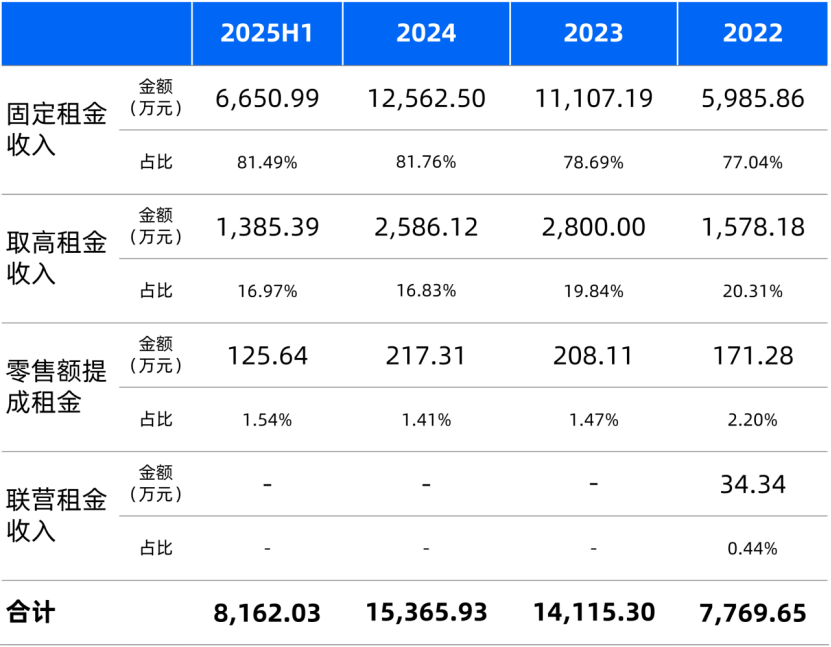

�������M�Ɂ�Դ���̶�����sռȫ����������81%��ȡ����������sռ��17%��

��ɽ�f��R�c�ɶ��ǡ����u�f������ƣ�ȫ����Ҫ���ö���ȡ�ߵ��̄l���ɽ�f��Rȫ��ȡ�����U��eռ�ȴ���95%�����u�f���ȫ��ȡ�����U��eռ�ȴ���93%���ɶ���ȫ��ȡ�����U��eռ�ȴ���89%��

��������ռ�ȁ�������ɽ�f��R��17%���ҵ�ȡ���������ռ���h���ڳɶ�����6%���ң��������dɫ�����u�f�����20+%����

�Ŀ�������Y��

������ļ�f�����ķ�������ɽ�f��R���ӹ̶����ˮ���c�Ј���Ʒ������ͬһ�������@ʾ���Ŀ�ڵ��ⷽ��o����������õ�������g������ͨ�^��ɿ��ʵ��O�ã�������I�I�~�����L�Ы@�ø�����������ԡ�

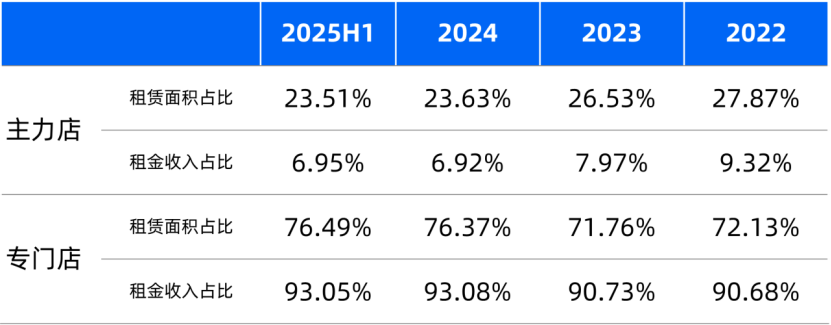

�ĘI�B��ȁ�����7����������1,000ƽ�����ϣ���eռ��23.51%�����ؕ�I�H6.95%��ֵ���Pע���ǣ���������eռ�Ƚ���������m�»�������������r���I�B�S���ȡ�

�Ŀ�����꼰���T�����U��e������ֲ���r

�����I�B�У�������e�����ռ�ȱ��ַ������������ؕ�I���������@�������������L4%���I��������e���L�ٶ��������w�F������Ʒ���{���ijɹ���Ҳ���ϱM������Ʒ�Ɵ�Ȳ����څ��

�Ŀ����I�B��r

�^���u�f����c��ɽ�f��R�����꼰����I�B��r�Č��ȣ����S�ܸ������ؿ����f����c�f��R�aƷ�ژI�BҎ���������ϵą^�e��

���ȣ����u�f�����������eռ����������2025��Q3��棬�s28%��������ɽ�f��R��23%�����ߣ����y���������鳬���w���ij��м��Ŀ����Ҫ���������Ŀ����l�әC�����֮���f��R���@�����Ч�ʡ������T������ؕ�I���ߡ�

��һ���棬����ļ�f�����������I�B���������u�f��ǵ���������ռ�ȸ߳���ɽ�f��R12%������ɽ�f��R�IJ������ռ�Ȅt�߳����u�f��ǽ�17%���w�F�f��Ǹ�ע�ء��䡱�͡��I�����w���f��R�t���ӡ������ą^���Ԍ��ԡ�

ͬ�r�����u�f��Ǹ��ߵ��������ռ�ȣ���Ҫ���������ڸ��ߵ�Ʒ�Ƽ����c���ۿ͆r��

���u�f��Ǔ���������ʼ���B���P��ʯ�����ܡ����m��DIOR��Armani��BOSS���ڃȵ�피����⡢�����y�Լ��������ƣ�����ɽ�f��R��������Ʒ��������CK��Tommy Hilfiger��HAZZYS��Ʒ�ơ�

Ԕ���Č��ȣ�Ҳ���ԅ���҂����ڵ����ģ���REIT�Uļ����ɽ�f��R���ǂ�ʲô���^����

���u�f��ǵ����yƷ��

�Ŀ�ɱ��Y��

�Ŀ2022-2024��Ľ��I���P�ɱ����������f�����N�c�Y����֧�����քe��7,395.86�fԪ��8,998.01�fԪ��9,557.24�fԪ��

�Ŀ��Ҫ�ɱ��M����r

����I�����M����Դ�M�����ݴ���ϵ�y����ϲ�Ӌ��֮���^ȥ3��ÿ�����I���P�ɱ��s3,000�fԪ���ۺϵ�������r�s��14Ԫ/ƽ��/�£��cͬ�wϵ�����u�f���15Ԫ/ƽ��/�µ�ˮƽ��ࡣ

�����@���ڷ�ɽ�h���12Ԫ/ƽ��/�¼������I���9Ԫ/ƽ��/�µ�ˮƽ����Ҋ�A��������I�˜ʵ���Ҫ�����䌦��I�ɱ��Ĺܿء�

�N���M����Ҫ��I�N���֧�����͑��Pϵ֧�������N֧���ȠI�N�ƏV�ɱ��M�á�

�Ј��ƏV�Mÿ��s��1,300�fԪ��������������I�I�����6%���ҡ��������Ј�ƽ��ˮƽ�����^�ߵĠI�I���댧���係�~�ܸߣ��_���������^��������ӡ�����̹ܼ��F�S��һ�����е��Ŀ��

�mȻ�������\�I���P�ɱ����m���������������������L���죬�C��Ӌ���Ŀ�^ȥ3����\�I����������NOI Margin��Ҳ�^�鷀������s��65%���ң�������¶�Ŀ�Ќ��ڵ�һ���������������Ϫӡ��ǡ���ɽӳ�º��h����Լ��A�ĄP���̘IREIT�ăɂ��Ŀ����ˮƽ��

���^��ӳ�º��h��Ǽ��P���Ŀ�ĸ����ɱ��ܿ�����������Ϫӡ�����������e����������^���\�I�ɱ�����ɽ�f��R�ĸ�NOI Margin�@ȻԴ����ٍ�X������

�������cӳ�º��h��ǽӽ����̘I�c������e����2024��I�I����s����1.7�����ɴ�Ҳ���y������߹�ֵ�ĵך⡣

��ɽ�f��R�Ŀ���������Ǯ�֮�o���ij��И˗U

δ�����L���c��ֵ

����2025��6��ĩ���K����ɽ�f��R�ڈ�����s�ļә�ƽ��ʣ�����ڞ�2.33�꣬����������ә�ƽ��ʣ�����ڞ�5.04�꣬���T��ә�ƽ��ʣ�����ڞ� 1.49�ꡣ

�Ŀ��s���ڷֲ���r

���Ŀ�_�I�������@���r�g���c�ϣ��������R�ڶ�݆����{������ˮ����T��WALE�O�̣����и��_30.81%����e���ڽ��굽�ڡ�

��ļ�f���������_ע��������2025��8��31�գ��m�⼰���⡢�Q�����������ɺ�ͬ��ӆ��2025�� 9-12���AӋ�m�⼰���⡢�Q������ц��������ͨǢՄ�����������Ŀ��˾��ǢՄ50-60�҃������������δ������Y�����`���{������

��������Ϣ���������·��ԁ��Ŀ���_�I������Ʒ���й���������������ԣɏ��ǡ���˾�ɡ������_˹���~�ݡ������_˹mega�ȣ����m������ͯ��������I���S�����ۣ�ͬ�r�_������ɽ��Ҳ�ѽ�������������LҲ�K�ڱ���ɽ�f��R���нӡ�

�_�I�����µĉ�˾���������Ǵ��c�u��ɽ�����˚���һ

���¿�������������ɽ�^��ُ��˗U��ͬ�rҲ���A���f��R�wϵTOP5�x������ɽ�f��R�����������L���@��������ɽ������ռ���ُ��h��λ����Ȼ�߂䲻�����ϡ��������ҘO�ޣ�ˢ����GDP�컨��Ŀ��g��

��ͯ�I�B�ď������c����I�B������ץ�֡��������ϵĝ������g���օ^���g���w�С���������ĕ��T�\�I���B�Ӹߘ˜ʵ���I�c�I�NͶ�룬��������m�������I��ץ�֡�

��Ȼ���Ŀ��ֵ�ںܴ�̶���Ҳ���_���@���֝�����ǰ���҂��ᵽ�^����ɽ�f��R�Ĺ�ֵ�r�c�ɶ��Ǻ��Ϻ�����һ�ǎ��ஔ��

�ą�����������ɽ�f��R���õ��۬F�ʞ�7.25%���H�Ը��ڳɶ��ǵ�7%���Լ�����һ�ǵ�6.5%��

��������Y�����ʣ���ɽ�f��R��2025���Y��������δ�۳��Y����֧������5.96%�����^��ͬ�ڏ��³ɶ��ǵ�6.34%��2025�꣩�c����һ�ǵ�6.90%��2024�꣩���ܼ���͵ij����õ�����͵��Y�����ʣ��_����ͬ������

�P�I��w�F�����̷��档��ɽ�f��R���A�y�ڃȳ������ǰ���98%�y��ģ������^ȥ���궼��100%���@�����OҲ������ס�����ɶ��ǵ�ȡֵ��95-96%���Ϻ�����һ�ǵ�ȡֵ��95%��

���ڹ̶�����c����������L���A�y���棬�_�I6�����ɽ�f��RҲ���@�I�����_�I10��ijɶ��Ǻ��_�I18����Ϻ�����һ�ǡ����ò��f�������p���Ǹ��л�������

�Ŀ������L���A�y��r

�ټ�����ɽ�f��R�������I��һ�I��NOI Margin��ʹ�������Ŀ��ֵˮ�q���ߡ�

���^���f���@���Y���������h���ڴ��ڽ����Ј��Ľ��בT���ġ��������ڕ���ֿ��]�Ŀ���ڳ��۵������Ԇ��}���@������ɽ�����Ϻ����ɶ��@Ȼ�������@�ӄݵġ������҇����Ĺ�ļREITs�Ј����������Ŀ���h���˳����}���Pע�Ȳ����ߡ����������w�Ј��������MREIT����w���У�Ҳԭʼ�����������ĵך����߹�ֵ��

�Y�Z

�������������Ŀ���ԣ���ٍ�XЧ�����������L���g����ɽ�f��R�ļ��룬�����H�H�ǔU�������Ҏģ�c�������A�ڬF������ʣ���ͬ����ͬ�ܼ���ռλ���I���\�I߉�Ŀ�ļ��룬Ҳ�nj�������L�U��һ�N��ƽ�⡣

�������A���̘I���ԣ��@���Ά���һ�P��ُ̎�÷����M�Ľ������ա���������ļ�f������¶������ُԓ�Ŀ���������A���̘I�Y�a֧������ُ̎�÷����M���~�_���������1,222�fԪ��

����Ҫ�������ăɓ�ǧ��֮���p���C���ˡ��̘Iһ�硱�Č������������õó��ֵ��h��ֹ�ǎׂ�������Ԕ�������Ŀ����һ���~��������㲻֪���ġ��ܴ��x�֡���

�����ڏĘI�߁��f���@ͬ��Ҳ��һ����ݗ�䵽�����˵����á���

���Lһ�Εr�g�����҂��A�������Ͽ�����ǰ����һֱڅ����µij��С����µij��������µ��̘I�Ŀ��������̘I�خa���ИI�����¡����h׃�����Ʋ����������������

���䌍���҂����ҳ���һ������һ���������ϵij������ҫ�ۣ�ͬ�ӓ���ǧǧ�f�f��������ɽ�@���W������С���У����@Щ����֮��Ҳ�Q��������ֵ�ÿ���ֵ�ÌW���̘I�Ŀ��Ҳ�����A���A���̘IREIT��Ո���ΔUļ���Ͳ��f��R�ȡ�

�@Щ�ǘ˗U���еĘ˗U�Ŀ���ڳ��m����в�����M���V����������M�|���͝M����V����������M����Ҳ�S���������̘I�خa������������������

�����@Щ�Ŀ�ɔUļ�ęC�������߾������Ŀ�M���Y���Ј������ЙC���߳��������ƣ��ߵ������˵���ǰ������������������Ҳጷ��������������

��Դ��Mall����

��������/����Ȧ �I�t��

�ƏV

�e�������^��̫�o����ż���l������͵���У� ..

�w�~���u��

19���ˁ��ˣ����Ϻð��� ף��λ������죡 # ..

�옷������-1

19�簲��

�w�~���u��

18

Ҋ���_

16�簲��#�ҵ�������#

�ij��|

16

Ҋ���_

15���Ϻã�#ÿ��һ�l����Ȧ#

�ij��|

15ǰ�M·��ɽ·����ڣ��l�ҹ��߁G�ˣ���܇�� ..

СС��ѿ

15