���D(zhu��n)����νo���a(ch��n)������ֵ��

����Д�a(ch��n)����r(ji��)ֵ

�u(p��ng)��һ�(xi��ng)�Y�a(ch��n)�r(ji��)���Ǹ��ǵͣ�����Ҫ�ֶ��ǿ���ֵ�������Ʊ����ӯ�ʡ����a(ch��n)�����۱ȣ������؈�(b��o)�ʣ�������һ��(g��)��˾��ӯ���������L(zh��ng)���屶���Ƀr(ji��)Ҳ���L(zh��ng)���屶���ڝ������L(zh��ng)��������I(y��)��(j��ng)��(zh��ng)����׃����r�£��҂������f(shu��)�@�ҹ�˾����ĭ������Ҳ�(l��i)�ƣ����һ�����ͷ�?j��)r(ji��)�q����һ�µģ���ô��?j��)r(ji��)���ϝq�Ͳ�����ĭ��

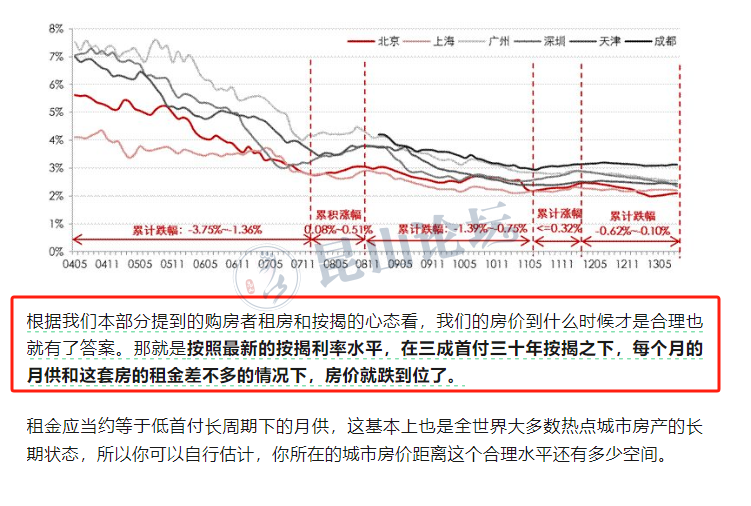

���؈�(b��o)����һ��(g��)������Մ��Ԓ�}�ˣ�������Є�(d��ng)�m4%��5%����6%���ϵ����؈�(b��o)�ʎױ����Ї�(gu��)���c(di��n)���У��Ї�(gu��)���c(di��n)�������؈�(b��o)�ʴ�sֻ��1.5%�������ͣ����@Щ��(sh��)��(j��)��ʾ����ͬ���r(ji��)����I(y��)�����ⲿ�֟��c(di��n)���е�����LJ�(gu��)��(n��i)��2-4�������ֻҪ��?j��)r(ji��)���ܱ����ϝq�����������Ј�(ch��ng)�����ⷿ�ӻ����Ͼ����������ơ�

���۱ȣ������؈�(b��o)�ʣ������Ҫ����һ��(g��)ԭ�������Q����һ��(g��)���ڵ�ُ(g��u)�����I(m��i)�������Ǟ���ס߀�Ǟ���ـ��

���ͬһ��������(l��i)���_(k��i)֧��ُ(g��u)�����ÿ���¹��Dz��ģ���ô��(du��)�ڝ��ڵ��I(m��i)���߁�(l��i)�f(shu��)���I(m��i)�����ⷿ�DZ��^ƽ�еăɂ�(g��)�x�(xi��ng)�����������������ô���Կ��]�����Լ�����һ�P�F(xi��n)��Qȡ�@�������Й�(qu��n)��֮��ÿ��(g��)���Ժ��ⷿ������ͬ�ķ�ʽ��(l��i)����...���@��(g��)��(ch��ng)���£��I(m��i)����һ�N���^���Ե��x��

���F(xi��n)�ڵ���r�ǣ��������П��c(di��n)���У���������ُ(g��u)�����¹�������2-3��֮�ࡣ��ô��ʲô��r�£�һ��(g��)�˕�(hu��)Ը��������ϵ�����(d��ng)�F(xi��n)�𣬲���֮��ÿ��(g��)�³����ⷿ�r(sh��)���������_(k��i)֧����ȥ�����@���أ��@Ȼֻ��һ��(g��)�����ԣ��Ǿ���TA�J(r��n)���@��Ҫ�q�����Ǵ�q�������f(shu��)���·�?j��)r(ji��)��q���Լ����I(m��i)�����ˣ����ԬF(xi��n)���sæ��܇(ch��)...�@��(g��)��r�£��I(m��i)���ͳ���Ѻע��?j��)r(ji��)Ҫ��q���](m��i)�e(cu��)���o(w��)Փ���DŽ�����ס߀�dz����ͣ�ֻҪ���I(m��i)���Ą�(d��ng)�C(j��)���X(ju��)����δ��(l��i)Ҫ�q���������ـ����Ҳ�����J(r��n)��˼��һ�£�����^(gu��)ȥ�@�����Լ��I(m��i)���ˣ��Dz��dz����@��(g��)�đB(t��i)�������߅�����I(m��i)���ˣ������Dz���Ҳ�����@��(g��)�đB(t��i)��

Ȼ������˼������ͳ��F(xi��n)�ˣ��@�����(l��i)���S��?j��)r(ji��)�µ������еijɽ���Ҳ��ǰή�ң��@��ȫ�����Ͻ�(j��ng)��(j��)�W(xu��)�Ļ���ԭ�t����?y��n)�ͬ�ӵ���Ʒ���r(ji��)���µ�֮����Փ�Ͼ͑�(y��ng)ԓ�̼����ͺ����Юa(ch��n)Ʒ���۲�����������͑�ُ(g��u)�I(m��i)�������ӬF(xi��n)�ڵ���r�ǃr(ji��)��Խ��Խ?j��ng)]���I(m��i)���@���C���˽^�����(sh��)�Ę��еą��c�ߣ�����������?y��n)�Ҫ�з���ס���I(m��i)�������Ǟ���Ҫ�з��ӣ�������Ҫ�Е�(hu��)�q�ķ������I(m��i)����

���ǣ�Ҫ�����u(p��ng)��һ��(g��)�ط���?j��)r(ji��)�ĺ�����ֵ�����؈�(b��o)���m����Ҫ�����sҲ����Ψһָ��(bi��o)�����؈�(b��o)�ʵĸߵ��ܵ���(d��ng)?sh��)ذ������ʣ������L(zh��ng)����Ӱ푣��@���c(di��n)�ǽ^��(du��)�����c(di��n)��

����Խ�ͣ����؈�(b��o)������Խ�ͣ���?y��n)�͵������£���ʹ�ǵ����؈?b��o)��Ҳ�������������B(y��ng)�J��������Ԫ��Ϣ֮ǰ����ۣ����סլ���������^�����µ������B(y��ng)�J��

���������ij��L(zh��ng)��Խ��(qi��ng)�����؈�(b��o)������Խ�ͣ��@Ҳ�������⣬�ͺ�����ٳ��L(zh��ng)�ĿƼ��ɹ�ֵ�ȷ�(w��n)��������y�й�Ҫ����һ��(g��)�������҂������@�����⣬�Ї�(gu��)���͵����؈�(b��o)�ʣ���1��Ҫô����?y��n)鰴�����ʺܵͣ��?��Ҫô����?y��n)��@Щ�����؈�(b��o)�ʵij��������к�(qi��ng)�ij��L(zh��ng)�ԡ�

���z�����ǣ��Ї�(gu��)���c(di��n)���в��������������c(di��n)�е��κ�һ�c(di��n)���Ї�(gu��)�����ڸ��Խ�(j��ng)��(j��)���˿����������A�Σ�2000-2010���Ĺ�ֵ�����ȬF(xi��n)�ڵ͵ö࣬���۱�һ���ஔ(d��ng)������2009������ϏV�����؈�(b��o)�ʾ���3%���ϣ��ڸ����2004�꣬�V�ݺ����ڵ�סլ���؈�(b��o)�ʸ��_(d��)7%���ϡ�

����(j��)�҂��������ᵽ��ُ(g��u)�����ⷿ�Ͱ��ҵ��đB(t��i)�����҂��ķ�?j��)r(ji��)��ʲô�r(sh��)����Ǻ���Ҳ�����˴𰸡��Ǿ��ǰ������µİ�������ˮƽ������������ʮ�갴��֮�£�ÿ��(g��)�µ��¹����@������������r�£���?j��)r(ji��)�͵���λ�ˡ�

���(y��ng)��(d��ng)�s���ڵ����L(zh��ng)�����µ��¹����@������Ҳ��ȫ��������(sh��)���c(di��n)���з��a(ch��n)���L(zh��ng)�ڠ�B(t��i)��������������й�Ӌ(j��)�������ڵij��з�?j��)r(ji��)���x�@��(g��)����ˮƽ߀�ж��ٿ��g��

�ġ�ʲô�DŽ��裿

����(j��)��һ���ֵķ�?j��)r(ji��)��(sh��)��(j��)���������Ϻ������ڵĶ��ַ�ƽ����?j��)r(ji��)�ѽ�(j��ng)����2016���°����ˮƽ���@��һ��(g��)���µĽY(ji��)������?y��n)�����ζ���^(gu��)ȥ������(n��i)�����(sh��)�I(m��i)����ʹ�����]������Ϣ�_(k��i)֧Ҳ�Ǹ�̝�ġ����@���У��ܴ�һ�������DZ������衱�@��(g��)����o���ˣ��@��(g��)������ʹ�o(w��)��(sh��)���ڲ����m�ĕr(sh��)�g�c(di��n)ҧ����܇(ch��)�������Ƴ��@��(g��)�ж�����҂��@һ���֏Ľ�(j��ng)��(j��)�W(xu��)ԭ��������W(xu��)�Ƕ�Մ���������衱�@��(g��)�e�ԡ�

�挦(du��)��?j��)r(ji��)���µ������˕�(hu��)�f(shu��)�����DŽ��裬����ʲô�k�����Ҳ��ò��I(m��i)��

�҂�Ҳ��(j��ng)�� (t��ng)���(l��i)�ơ����費�ں��q�����������ǡ���ס���µ�������߀��ס���@�ӵ�Ԓ���@�(l��i)Ԓ���������_(k��i)�l(f��)���N(xi��o)�ۻخa(ch��n)�н�֮�ڣ�Ӱ��˟o(w��)��(sh��)�˵ěQ�ߣ��������؏�(f��)�ܶ���ɞ���������

�@�(l��i)�f(shu��)����(du��)�����(du��)�������e(cu��)���x�V��

������ס���ں���?j��)r(ji��)�µ������� (t��ng)�^(gu��)���������ˡ����ڶ��I⏡������Ұ�ο��Ԓ�g(sh��)��

��Մ����ʲô�e(cu��)֮ǰ��������Ȇ�(w��n)�Լ��ɂ�(g��)��(w��n)�}��

��1��������X(ju��)�����귿?j��)r(ji��)Ҫ��һ�룬���DŽ��裬�F(xi��n)���I(m��i)���I(m��i)��

��2��������X(ju��)�����귿?j��)r(ji��)Ҫ�qһ�����㲻�DŽ��裬�F(xi��n)���I(m��i)���I(m��i)��

���붼�����룬����X(ju��)��Ҫ���q�������˼�ʹ���DŽ���Ҳ��(hu��)�I(m��i)����ٍ�ײ�ٍ������X(ju��)�÷�?j��)r(ji��)Ҫ�����Ǽ�ʹ�DŽ���Ҳ��(hu��)�^�m(x��)�^���Ա�쵽����ı��ˡ��^�����(sh��)�ˌ�(du��)��?j��)r(ji��)�q�����A(y��)�ڲ��ǛQ���Լ��Ƿ�Ҫ�I(m��i)��������Ҫ�Д����ء�

�@Ҳ�Ǟ�ʲôһ�����Ʒ�r(ji��)����۽��r(ji��)������}(c��ng)�������Ӆs���ڷ�?j��)r(ji��)�ϝq�r(sh��)�������?j��)r(ji��)һ�����������˶��ٶ��ˣ��������Ҳ��Ҋ(ji��n)�ˡ���Ҋ(ji��n)���Ą��裬�䌍(sh��)���I(m��i)����ؔ(c��i)��Ч��(y��ng)�������ĵ�؝����

�](m��i)���κ�һ��(g��)��(j��ng)��(j��)�W(xu��)��Փ���С����������@ôһ�f(shu��)����(j��ng)��(j��)�W(xu��)��ֻ�С���Ч���͡��o(w��)Ч�����@�ɷN������ǰ�ߴ���������+��ُ(g��u)�I(m��i)�������ߴ���������+�o(w��)ُ(g��u)�I(m��i)�������������һ�D��偣��f(shu��)�߾��߶��ҳԵ����@������Ч����������ѵۇ�(gu��)��B�������I(m��i)��(l��i)�����Ҹ����I(m��i)���������@���ǟo(w��)Ч����֮���ā�(l��i)�](m��i)�С����������@�ӵĶ��x��

��ͬ������������ͬ�ď��ԣ������衱�����溬�x����(du��)��(y��ng)�đ�(y��ng)��(d��ng)�������Ԟ�0�������o(w��)Փ�r(ji��)������׃����������������(hu��)׃�������ճ����(d��ng)���@�ӵ�����O�٣����Ҫ�e�������ֻ��ˮ��ʳ��՚��ˡ�

��(zh��n)�_���f(shu��)���κ���r�µ�ُ(g��u)�������㡰���衱������һ���棬��ס�DŽ��裬�����������DŽ��裻��ͨ�DŽ��裬������܇(ch��)���DŽ��衣

�����ķ�Ҫ�ҁ�(l��i)���xһ���裬���J(r��n)���ǷN�I(m��i)��ǰ�X(ju��)�÷�?j��)r(ji��)Ҫ���ٶ�ҲҪ�I(m��i)���˲���裬���@�ӵ�����֮���١�

����Ц���ǣ������衱����ס��Ҳ�ɞ���һ���������Ұ�ο�Ľ�ڣ����Ј�(ch��ng)���á�����̝�p����r�£���Щ����(j��ng)������f(shu��)���Լ��DŽ��赫��(n��i)���֑���һ�zͶ�C(j��)�đB(t��i)�I(m��i)�����ˣ������������ʾ�������I(m��i)��(l��i)ס�ģ��o(w��)���^�����挍(sh��)���đB(t��i)����������һ��(g��)���ӣ������?j��)r(ji��)��q�ˣ��vʹ���o(w��)���������ڶ��ַ��Ј�(ch��ng)�M(j��n)��׃�F(xi��n)��ÿ����_(k��i)���a(ch��n)app�����ϝq�ķ�?j��)r(ji��)Ҳ��͵͵��(l��)����(l��i)��

��һ���v�������֪�Ј�(ch��ng)���У�����Ͳ�����ʡ�c(di��n)�X(qi��n)���c(di��n)��܇(ch��)�

���Ј�(ch��ng)���c���đB(t��i)����ֻҪ߀��һ������Ӳ��ֻҪ߀��һ���ˌ�(du��)�Ј�(ch��ng)���кܴ��ڴ�����ô���кܿ��ܾ�߀�](m��i)�нY(ji��)�����҂��挦(du��)��?j��)r(ji��)�µ�������(y��ng)ԓ�������ˣ�Ҳ�](m��i)��Ҫ���Ұ�ο��Ҫ��������ȡ��(j��ng)�(y��n)��Ӗ(x��n)������δ��(l��i)��ץסδ��(l��i)څ���ܺ���һ�п��ܣ����挦(du��)�F(xi��n)��(sh��)�Ļ��A(ch��)��Ŭ���������

�塢δ��(l��i)��ô��

�F(xi��n)���������P(gu��n)ע�Ć�(w��n)�}�ǣ���?j��)r(ji��)�����ˆ��������ˣ���һ����(hu��)����(hu��)�ϝq������](m��i)�е��ף���һ��߀��(hu��)�����١�����ã�

�҂��@��Ҳ���ԅ�������(j��ng)��(j��ng)�v�^(gu��)�^�L(zh��ng)�r(sh��)�g��?j��)r(ji��)�µ����ձ�������(gu��)���ձ�1991�귿�خa(ch��n)��ĭ���ѣ�����(gu��)2007����JΣ�C(j��)���l(f��)��?j��)r(ji��)�����

��ʢ������^(gu��)һ��(g��)��?j��)r(ji��)��(du��)�ȈD�����Ї�(gu��)������(gu��)���ձ����Է�?j��)r(ji��)Ҋ(ji��n)�?sh��)ĕr(sh��)�g����ͬһ��(g��)�M��ĕr(sh��)�g����(bi��o)�ϣ�Ȼ��(du��)�ȸ�����Ҋ(ji��n)�ǰ��ı��F(xi��n)��

�҂����Կ������҂��@���µ����ٶȱ�������(d��ng)����죬����Ŀǰ��ֹ�r(sh��)�g߀�̣ܶ��҂��^(gu��)ȥ����ĵ���������(gu��)2006-2012��һ�룬���ձ�1991-2011������֮һ��

����(gu��)���ձ���(d��ng)��ĽY(ji��)����Ȼ��ͬ������(gu��)�ڷ�?j��)r(ji��)�µ��s24��(g��)���Ⱥ�?j��)r(ji��)�_(k��i)ʼ�������B�m(x��)�ϝqȻ���_(d��)���¸ߣ����ձ��sһ�겻���߳���ʮ���µ�������(gu��)���ձ�������ͥ�ĽY(ji��)���ǻ�������ɵģ�����������IJ��Ҫ�w�F(xi��n)�ڃɷ��棺1����(gu��)�˿ڱ��ַ�(w��n)�����L(zh��ng)��������ӿ�룬���g������(du��)�^����2����(gu��)��(j��ng)��(j��)���m(x��)���L(zh��ng)����(chu��ng)�������I(l��ng)��ȫ��

�ڷ�?j��)r(ji��)���еĴ��£���һ���҂���(hu��)��������̼���ʩ���F(xi��n)�������ص�ȡ��һ�����а������ą^(q��)�ڃ�(n��i)����ُ(g��u)������(hu��)̫�h(yu��n)��

�҂��F(xi��n)�ڲ����A(y��)�y(c��)�Ї�(gu��)��(hu��)������(gu��)·��߀���ձ�·���������߳������l�Ї�(gu��)·�����������A(y��)�y(c��)δ��(l��i)�I(m��i)��һ����(hu��)Խ��(l��i)Խ���ף���������Ҳ��(hu��)���ཱུ�͡�

�Ї�(gu��)2024����˿ڽY(ji��)��(g��u)���ձ�1997��dz����ƣ��ɵ��ǣ�1997��ʮ�����ձ���(gu��)���ͮ�(d��ng)��ʮ�����Ї�(gu��)��(gu��)����������Ҳ����һ�ӵģ�����2.3%��

�Ї�(gu��)2024�˿ڽY(ji��)��(g��u)����(du��)���ձ�1997�˿ڽY(ji��)��(g��u)���ң�

�@�f(shu��)���������в�ֻ�Ǟ�����Ș��У������˿����g��֮��(y��ng)��(du��)�������r(ji��)���Եı�Ȼ�x�(xi��ng)���ڿ�Ҋ(ji��n)��δ��(l��i)���������߀��(hu��)�^�m(x��)�½����F(xi��n)��ʮ���ڇ�(gu��)����������2.3%���҂����ú��(hu��)����2.0%�ԃ�(n��i)�������������Z�¼���10����(hu��)���͵�1%���ҡ�����δ��(l��i)�����I(m��i)��һ����Խ��(l��i)Խ��(ji��n)�εģ���?y��n)鲻�H��?j��)r(ji��)�½��ˣ���������Ҳ�½��ˡ�

�Y(ji��)�����ĵ����Ѓ�(n��i)�ݣ����@���ܽo����һ��֮���ǣ��M���^(gu��)ȥ���귿?j��)r(ji��)�ѽ�(j��ng)���@�µ�����Ŀǰ��?j��)r(ji��)߀�](m��i)������Ҋ(ji��n)�ס�δ��(l��i)�µ����ܕ�(hu��)�ž����������ܕ�(hu��)��?y��n)�������ȵĴ̼���ʩ��ʹ�ö̕r(sh��)�g��(n��i)�ɽ����L(zh��ng)��?j��)r(ji��)��(w��n)�������y��׃���L(zh��ng)������څ��(sh��)��

���^(gu��)ȥ���귿?j��)r(ji��)֮���ԕ�(hu��)�½��@ô�죬�Ҳ��е��@Ӡ�����J(r��n)��������һ�N�µ�������һ�N�r(ji��)�����ã���?y��n)��Ї?gu��)��(j��ng)��(j��)��ȫ�l(f��)չ��������Ҳ�����Կ�ǰ���ٶȸ�׃����������...���Ķ������@�ﲻ��٘����

���h

���ᘌ�(du��)���к�Ͷ�Y�����@��o���חl���^���_�Ľ��h��

��1����(du��)���I(m��i)���Q�ߣ������Ƚo�Լ���һ��(g��)���O(sh��)�����O(sh��)����(hu��)�^�m(x��)�µ����@�N��r�������߀��Ҫ�I(m��i)�����Ǿ��I(m��i)������֮��һ��֔(j��n)����

��2�������A(y��)�ڣ�֔(j��n)��Ͷ�Y����(ji��n)����ݔ�����A��ԭ�t��څ���ܺ���(n��i)������M(j��n)��Ͷ�Y�����M(f��i)

��3�������؈�(b��o)���_(d��)����������֮ǰ����Ҳ�����]���I(m��i)������Ͷ�Y��

��4��呟����w�������Լ����^(gu��)���y�ڲ��������Ʒ�|(zh��)��

��5�����W(xu��)��(x��)�����|ȫ����(n��i)���|(zh��)����ϢԴ����?y��n)�Ͷ�Y���J(r��n)֪��׃�F(xi��n)��һ��(g��)�˵���K��(j��ng)��(j��)ˮƽһ���Ǻ����J(r��n)֪��܉�ġ��@�����(l��i)���Ŀ���¹ڿ֑֡���1С�r(sh��)22�����»��o����̩��(gu��)�����ӡ������������Р��Zؐ������������y�Ќ�(d��o)������(gu��)����Σ�C(j��)������Ԫ�wϵ�������ٵ��ֺ֑��a(ch��n)Ʒ���҂���߅����ϢԴ�ƺ���׃��Խ��(l��i)Խ���ơ�Խ��(l��i)Խ���ɿ���Խ��(l��i)Խ�c�F(xi��n)��(sh��)Ó��(ji��)���@ֱ�ӌ�(d��o)�°���Ͷ�Y���ڃ�(n��i)���������ڛQ���и����׳��F(xi��n)�ش��`�У��@��(g��)�h(hu��n)����(du��)ÿһ��(g��)���˽�ͺY�x��Ϣ����(l��i)�˱��^(gu��)ȥ��ö�Ŀ��(y��n)��

��(du��)�κ��˶��ԣ�ֻ�Ј�(ji��n)�س��R(sh��)�������Ј�(ch��ng)����η���^Ҏ(gu��)�ɲ������ڲ���֮�أ���t�Ј�(ch��ng)�͕�(hu��)�o�����P�������^(gu��)ȥ�����ǘ�.

�u(p��ng)��һ�(xi��ng)�Y�a(ch��n)�r(ji��)���Ǹ��ǵͣ�����Ҫ�ֶ��ǿ���ֵ�������Ʊ����ӯ�ʡ����a(ch��n)�����۱ȣ������؈�(b��o)�ʣ�������һ��(g��)��˾��ӯ���������L(zh��ng)���屶���Ƀr(ji��)Ҳ���L(zh��ng)���屶���ڝ������L(zh��ng)��������I(y��)��(j��ng)��(zh��ng)����׃����r�£��҂������f(shu��)�@�ҹ�˾����ĭ������Ҳ�(l��i)�ƣ����һ�����ͷ�?j��)r(ji��)�q����һ�µģ���ô��?j��)r(ji��)���ϝq�Ͳ�����ĭ��

���؈�(b��o)����һ��(g��)������Մ��Ԓ�}�ˣ�������Є�(d��ng)�m4%��5%����6%���ϵ����؈�(b��o)�ʎױ����Ї�(gu��)���c(di��n)���У��Ї�(gu��)���c(di��n)�������؈�(b��o)�ʴ�sֻ��1.5%�������ͣ����@Щ��(sh��)��(j��)��ʾ����ͬ���r(ji��)����I(y��)�����ⲿ�֟��c(di��n)���е�����LJ�(gu��)��(n��i)��2-4�������ֻҪ��?j��)r(ji��)���ܱ����ϝq�����������Ј�(ch��ng)�����ⷿ�ӻ����Ͼ����������ơ�

���۱ȣ������؈�(b��o)�ʣ������Ҫ����һ��(g��)ԭ�������Q����һ��(g��)���ڵ�ُ(g��u)�����I(m��i)�������Ǟ���ס߀�Ǟ���ـ��

���ͬһ��������(l��i)���_(k��i)֧��ُ(g��u)�����ÿ���¹��Dz��ģ���ô��(du��)�ڝ��ڵ��I(m��i)���߁�(l��i)�f(shu��)���I(m��i)�����ⷿ�DZ��^ƽ�еăɂ�(g��)�x�(xi��ng)�����������������ô���Կ��]�����Լ�����һ�P�F(xi��n)��Qȡ�@�������Й�(qu��n)��֮��ÿ��(g��)���Ժ��ⷿ������ͬ�ķ�ʽ��(l��i)����...���@��(g��)��(ch��ng)���£��I(m��i)����һ�N���^���Ե��x��

���F(xi��n)�ڵ���r�ǣ��������П��c(di��n)���У���������ُ(g��u)�����¹�������2-3��֮�ࡣ��ô��ʲô��r�£�һ��(g��)�˕�(hu��)Ը��������ϵ�����(d��ng)�F(xi��n)�𣬲���֮��ÿ��(g��)�³����ⷿ�r(sh��)���������_(k��i)֧����ȥ�����@���أ��@Ȼֻ��һ��(g��)�����ԣ��Ǿ���TA�J(r��n)���@��Ҫ�q�����Ǵ�q�������f(shu��)���·�?j��)r(ji��)��q���Լ����I(m��i)�����ˣ����ԬF(xi��n)���sæ��܇(ch��)...�@��(g��)��r�£��I(m��i)���ͳ���Ѻע��?j��)r(ji��)Ҫ��q���](m��i)�e(cu��)���o(w��)Փ���DŽ�����ס߀�dz����ͣ�ֻҪ���I(m��i)���Ą�(d��ng)�C(j��)���X(ju��)����δ��(l��i)Ҫ�q���������ـ����Ҳ�����J(r��n)��˼��һ�£�����^(gu��)ȥ�@�����Լ��I(m��i)���ˣ��Dz��dz����@��(g��)�đB(t��i)�������߅�����I(m��i)���ˣ������Dz���Ҳ�����@��(g��)�đB(t��i)��

Ȼ������˼������ͳ��F(xi��n)�ˣ��@�����(l��i)���S��?j��)r(ji��)�µ������еijɽ���Ҳ��ǰή�ң��@��ȫ�����Ͻ�(j��ng)��(j��)�W(xu��)�Ļ���ԭ�t����?y��n)�ͬ�ӵ���Ʒ���r(ji��)���µ�֮����Փ�Ͼ͑�(y��ng)ԓ�̼����ͺ����Юa(ch��n)Ʒ���۲�����������͑�ُ(g��u)�I(m��i)�������ӬF(xi��n)�ڵ���r�ǃr(ji��)��Խ��Խ?j��ng)]���I(m��i)���@���C���˽^�����(sh��)�Ę��еą��c�ߣ�����������?y��n)�Ҫ�з���ס���I(m��i)�������Ǟ���Ҫ�з��ӣ�������Ҫ�Е�(hu��)�q�ķ������I(m��i)����

���ǣ�Ҫ�����u(p��ng)��һ��(g��)�ط���?j��)r(ji��)�ĺ�����ֵ�����؈�(b��o)���m����Ҫ�����sҲ����Ψһָ��(bi��o)�����؈�(b��o)�ʵĸߵ��ܵ���(d��ng)?sh��)ذ������ʣ������L(zh��ng)����Ӱ푣��@���c(di��n)�ǽ^��(du��)�����c(di��n)��

����Խ�ͣ����؈�(b��o)������Խ�ͣ���?y��n)�͵������£���ʹ�ǵ����؈?b��o)��Ҳ�������������B(y��ng)�J��������Ԫ��Ϣ֮ǰ����ۣ����סլ���������^�����µ������B(y��ng)�J��

���������ij��L(zh��ng)��Խ��(qi��ng)�����؈�(b��o)������Խ�ͣ��@Ҳ�������⣬�ͺ�����ٳ��L(zh��ng)�ĿƼ��ɹ�ֵ�ȷ�(w��n)��������y�й�Ҫ����һ��(g��)�������҂������@�����⣬�Ї�(gu��)���͵����؈�(b��o)�ʣ���1��Ҫô����?y��n)鰴�����ʺܵͣ��?��Ҫô����?y��n)��@Щ�����؈�(b��o)�ʵij��������к�(qi��ng)�ij��L(zh��ng)�ԡ�

���z�����ǣ��Ї�(gu��)���c(di��n)���в��������������c(di��n)�е��κ�һ�c(di��n)���Ї�(gu��)�����ڸ��Խ�(j��ng)��(j��)���˿����������A�Σ�2000-2010���Ĺ�ֵ�����ȬF(xi��n)�ڵ͵ö࣬���۱�һ���ஔ(d��ng)������2009������ϏV�����؈�(b��o)�ʾ���3%���ϣ��ڸ����2004�꣬�V�ݺ����ڵ�סլ���؈�(b��o)�ʸ��_(d��)7%���ϡ�

����(j��)�҂��������ᵽ��ُ(g��u)�����ⷿ�Ͱ��ҵ��đB(t��i)�����҂��ķ�?j��)r(ji��)��ʲô�r(sh��)����Ǻ���Ҳ�����˴𰸡��Ǿ��ǰ������µİ�������ˮƽ������������ʮ�갴��֮�£�ÿ��(g��)�µ��¹����@������������r�£���?j��)r(ji��)�͵���λ�ˡ�

���(y��ng)��(d��ng)�s���ڵ����L(zh��ng)�����µ��¹����@������Ҳ��ȫ��������(sh��)���c(di��n)���з��a(ch��n)���L(zh��ng)�ڠ�B(t��i)��������������й�Ӌ(j��)�������ڵij��з�?j��)r(ji��)���x�@��(g��)����ˮƽ߀�ж��ٿ��g��

�ġ�ʲô�DŽ��裿

����(j��)��һ���ֵķ�?j��)r(ji��)��(sh��)��(j��)���������Ϻ������ڵĶ��ַ�ƽ����?j��)r(ji��)�ѽ�(j��ng)����2016���°����ˮƽ���@��һ��(g��)���µĽY(ji��)������?y��n)�����ζ���^(gu��)ȥ������(n��i)�����(sh��)�I(m��i)����ʹ�����]������Ϣ�_(k��i)֧Ҳ�Ǹ�̝�ġ����@���У��ܴ�һ�������DZ������衱�@��(g��)����o���ˣ��@��(g��)������ʹ�o(w��)��(sh��)���ڲ����m�ĕr(sh��)�g�c(di��n)ҧ����܇(ch��)�������Ƴ��@��(g��)�ж�����҂��@һ���֏Ľ�(j��ng)��(j��)�W(xu��)ԭ��������W(xu��)�Ƕ�Մ���������衱�@��(g��)�e�ԡ�

�挦(du��)��?j��)r(ji��)���µ������˕�(hu��)�f(shu��)�����DŽ��裬����ʲô�k�����Ҳ��ò��I(m��i)��

�҂�Ҳ��(j��ng)�� (t��ng)���(l��i)�ơ����費�ں��q�����������ǡ���ס���µ�������߀��ס���@�ӵ�Ԓ���@�(l��i)Ԓ���������_(k��i)�l(f��)���N(xi��o)�ۻخa(ch��n)�н�֮�ڣ�Ӱ��˟o(w��)��(sh��)�˵ěQ�ߣ��������؏�(f��)�ܶ���ɞ���������

�@�(l��i)�f(shu��)����(du��)�����(du��)�������e(cu��)���x�V��

������ס���ں���?j��)r(ji��)�µ������� (t��ng)�^(gu��)���������ˡ����ڶ��I⏡������Ұ�ο��Ԓ�g(sh��)��

��Մ����ʲô�e(cu��)֮ǰ��������Ȇ�(w��n)�Լ��ɂ�(g��)��(w��n)�}��

��1��������X(ju��)�����귿?j��)r(ji��)Ҫ��һ�룬���DŽ��裬�F(xi��n)���I(m��i)���I(m��i)��

��2��������X(ju��)�����귿?j��)r(ji��)Ҫ�qһ�����㲻�DŽ��裬�F(xi��n)���I(m��i)���I(m��i)��

���붼�����룬����X(ju��)��Ҫ���q�������˼�ʹ���DŽ���Ҳ��(hu��)�I(m��i)����ٍ�ײ�ٍ������X(ju��)�÷�?j��)r(ji��)Ҫ�����Ǽ�ʹ�DŽ���Ҳ��(hu��)�^�m(x��)�^���Ա�쵽����ı��ˡ��^�����(sh��)�ˌ�(du��)��?j��)r(ji��)�q�����A(y��)�ڲ��ǛQ���Լ��Ƿ�Ҫ�I(m��i)��������Ҫ�Д����ء�

�@Ҳ�Ǟ�ʲôһ�����Ʒ�r(ji��)����۽��r(ji��)������}(c��ng)�������Ӆs���ڷ�?j��)r(ji��)�ϝq�r(sh��)�������?j��)r(ji��)һ�����������˶��ٶ��ˣ��������Ҳ��Ҋ(ji��n)�ˡ���Ҋ(ji��n)���Ą��裬�䌍(sh��)���I(m��i)����ؔ(c��i)��Ч��(y��ng)�������ĵ�؝����

�](m��i)���κ�һ��(g��)��(j��ng)��(j��)�W(xu��)��Փ���С����������@ôһ�f(shu��)����(j��ng)��(j��)�W(xu��)��ֻ�С���Ч���͡��o(w��)Ч�����@�ɷN������ǰ�ߴ���������+��ُ(g��u)�I(m��i)�������ߴ���������+�o(w��)ُ(g��u)�I(m��i)�������������һ�D��偣��f(shu��)�߾��߶��ҳԵ����@������Ч����������ѵۇ�(gu��)��B�������I(m��i)��(l��i)�����Ҹ����I(m��i)���������@���ǟo(w��)Ч����֮���ā�(l��i)�](m��i)�С����������@�ӵĶ��x��

��ͬ������������ͬ�ď��ԣ������衱�����溬�x����(du��)��(y��ng)�đ�(y��ng)��(d��ng)�������Ԟ�0�������o(w��)Փ�r(ji��)������׃����������������(hu��)׃�������ճ����(d��ng)���@�ӵ�����O�٣����Ҫ�e�������ֻ��ˮ��ʳ��՚��ˡ�

��(zh��n)�_���f(shu��)���κ���r�µ�ُ(g��u)�������㡰���衱������һ���棬��ס�DŽ��裬�����������DŽ��裻��ͨ�DŽ��裬������܇(ch��)���DŽ��衣

�����ķ�Ҫ�ҁ�(l��i)���xһ���裬���J(r��n)���ǷN�I(m��i)��ǰ�X(ju��)�÷�?j��)r(ji��)Ҫ���ٶ�ҲҪ�I(m��i)���˲���裬���@�ӵ�����֮���١�

����Ц���ǣ������衱����ס��Ҳ�ɞ���һ���������Ұ�ο�Ľ�ڣ����Ј�(ch��ng)���á�����̝�p����r�£���Щ����(j��ng)������f(shu��)���Լ��DŽ��赫��(n��i)���֑���һ�zͶ�C(j��)�đB(t��i)�I(m��i)�����ˣ������������ʾ�������I(m��i)��(l��i)ס�ģ��o(w��)���^�����挍(sh��)���đB(t��i)����������һ��(g��)���ӣ������?j��)r(ji��)��q�ˣ��vʹ���o(w��)���������ڶ��ַ��Ј�(ch��ng)�M(j��n)��׃�F(xi��n)��ÿ����_(k��i)���a(ch��n)app�����ϝq�ķ�?j��)r(ji��)Ҳ��͵͵��(l��)����(l��i)��

��һ���v�������֪�Ј�(ch��ng)���У�����Ͳ�����ʡ�c(di��n)�X(qi��n)���c(di��n)��܇(ch��)�

���Ј�(ch��ng)���c���đB(t��i)����ֻҪ߀��һ������Ӳ��ֻҪ߀��һ���ˌ�(du��)�Ј�(ch��ng)���кܴ��ڴ�����ô���кܿ��ܾ�߀�](m��i)�нY(ji��)�����҂��挦(du��)��?j��)r(ji��)�µ�������(y��ng)ԓ�������ˣ�Ҳ�](m��i)��Ҫ���Ұ�ο��Ҫ��������ȡ��(j��ng)�(y��n)��Ӗ(x��n)������δ��(l��i)��ץסδ��(l��i)څ���ܺ���һ�п��ܣ����挦(du��)�F(xi��n)��(sh��)�Ļ��A(ch��)��Ŭ���������

�塢δ��(l��i)��ô��

�F(xi��n)���������P(gu��n)ע�Ć�(w��n)�}�ǣ���?j��)r(ji��)�����ˆ��������ˣ���һ����(hu��)����(hu��)�ϝq������](m��i)�е��ף���һ��߀��(hu��)�����١�����ã�

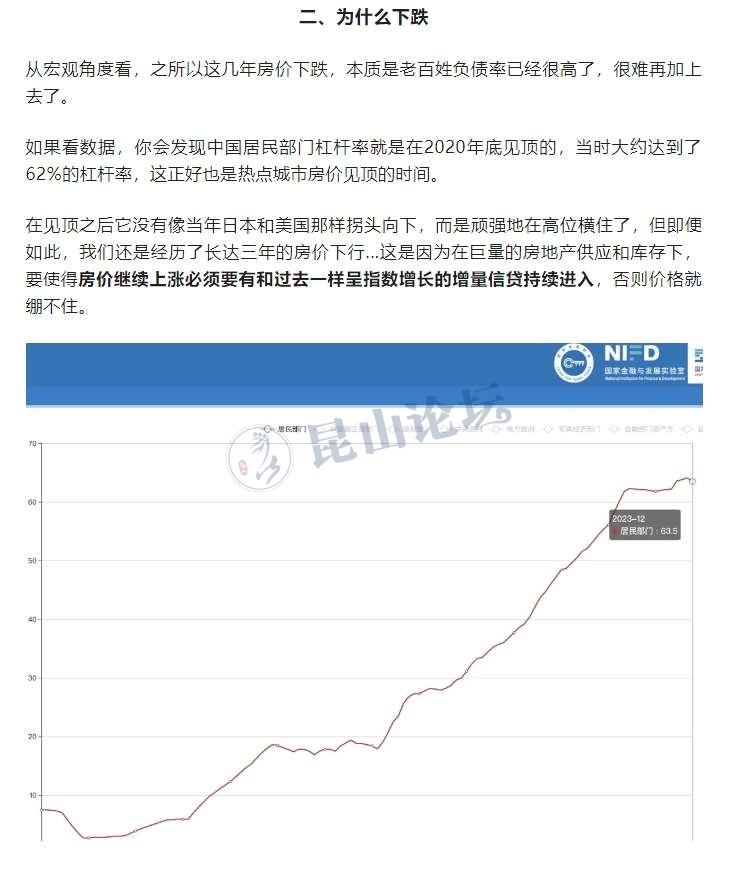

�҂��@��Ҳ���ԅ�������(j��ng)��(j��ng)�v�^(gu��)�^�L(zh��ng)�r(sh��)�g��?j��)r(ji��)�µ����ձ�������(gu��)���ձ�1991�귿�خa(ch��n)��ĭ���ѣ�����(gu��)2007����JΣ�C(j��)���l(f��)��?j��)r(ji��)�����

��ʢ������^(gu��)һ��(g��)��?j��)r(ji��)��(du��)�ȈD�����Ї�(gu��)������(gu��)���ձ����Է�?j��)r(ji��)Ҋ(ji��n)�?sh��)ĕr(sh��)�g����ͬһ��(g��)�M��ĕr(sh��)�g����(bi��o)�ϣ�Ȼ��(du��)�ȸ�����Ҋ(ji��n)�ǰ��ı��F(xi��n)��

�҂����Կ������҂��@���µ����ٶȱ�������(d��ng)����죬����Ŀǰ��ֹ�r(sh��)�g߀�̣ܶ��҂��^(gu��)ȥ����ĵ���������(gu��)2006-2012��һ�룬���ձ�1991-2011������֮һ��

����(gu��)���ձ���(d��ng)��ĽY(ji��)����Ȼ��ͬ������(gu��)�ڷ�?j��)r(ji��)�µ��s24��(g��)���Ⱥ�?j��)r(ji��)�_(k��i)ʼ�������B�m(x��)�ϝqȻ���_(d��)���¸ߣ����ձ��sһ�겻���߳���ʮ���µ�������(gu��)���ձ�������ͥ�ĽY(ji��)���ǻ�������ɵģ�����������IJ��Ҫ�w�F(xi��n)�ڃɷ��棺1����(gu��)�˿ڱ��ַ�(w��n)�����L(zh��ng)��������ӿ�룬���g������(du��)�^����2����(gu��)��(j��ng)��(j��)���m(x��)���L(zh��ng)����(chu��ng)�������I(l��ng)��ȫ��

�ڷ�?j��)r(ji��)���еĴ��£���һ���҂���(hu��)��������̼���ʩ���F(xi��n)�������ص�ȡ��һ�����а������ą^(q��)�ڃ�(n��i)����ُ(g��u)������(hu��)̫�h(yu��n)��

�҂��F(xi��n)�ڲ����A(y��)�y(c��)�Ї�(gu��)��(hu��)������(gu��)·��߀���ձ�·���������߳������l�Ї�(gu��)·�����������A(y��)�y(c��)δ��(l��i)�I(m��i)��һ����(hu��)Խ��(l��i)Խ���ף���������Ҳ��(hu��)���ཱུ�͡�

�Ї�(gu��)2024����˿ڽY(ji��)��(g��u)���ձ�1997��dz����ƣ��ɵ��ǣ�1997��ʮ�����ձ���(gu��)���ͮ�(d��ng)��ʮ�����Ї�(gu��)��(gu��)����������Ҳ����һ�ӵģ�����2.3%��

�Ї�(gu��)2024�˿ڽY(ji��)��(g��u)����(du��)���ձ�1997�˿ڽY(ji��)��(g��u)���ң�

�@�f(shu��)���������в�ֻ�Ǟ�����Ș��У������˿����g��֮��(y��ng)��(du��)�������r(ji��)���Եı�Ȼ�x�(xi��ng)���ڿ�Ҋ(ji��n)��δ��(l��i)���������߀��(hu��)�^�m(x��)�½����F(xi��n)��ʮ���ڇ�(gu��)����������2.3%���҂����ú��(hu��)����2.0%�ԃ�(n��i)�������������Z�¼���10����(hu��)���͵�1%���ҡ�����δ��(l��i)�����I(m��i)��һ����Խ��(l��i)Խ��(ji��n)�εģ���?y��n)鲻�H��?j��)r(ji��)�½��ˣ���������Ҳ�½��ˡ�

�Y(ji��)�����ĵ����Ѓ�(n��i)�ݣ����@���ܽo����һ��֮���ǣ��M���^(gu��)ȥ���귿?j��)r(ji��)�ѽ�(j��ng)���@�µ�����Ŀǰ��?j��)r(ji��)߀�](m��i)������Ҋ(ji��n)�ס�δ��(l��i)�µ����ܕ�(hu��)�ž����������ܕ�(hu��)��?y��n)�������ȵĴ̼���ʩ��ʹ�ö̕r(sh��)�g��(n��i)�ɽ����L(zh��ng)��?j��)r(ji��)��(w��n)�������y��׃���L(zh��ng)������څ��(sh��)��

���^(gu��)ȥ���귿?j��)r(ji��)֮���ԕ�(hu��)�½��@ô�죬�Ҳ��е��@Ӡ�����J(r��n)��������һ�N�µ�������һ�N�r(ji��)�����ã���?y��n)��Ї?gu��)��(j��ng)��(j��)��ȫ�l(f��)չ��������Ҳ�����Կ�ǰ���ٶȸ�׃����������...���Ķ������@�ﲻ��٘����

���h

���ᘌ�(du��)���к�Ͷ�Y�����@��o���חl���^���_�Ľ��h��

��1����(du��)���I(m��i)���Q�ߣ������Ƚo�Լ���һ��(g��)���O(sh��)�����O(sh��)����(hu��)�^�m(x��)�µ����@�N��r�������߀��Ҫ�I(m��i)�����Ǿ��I(m��i)������֮��һ��֔(j��n)����

��2�������A(y��)�ڣ�֔(j��n)��Ͷ�Y����(ji��n)����ݔ�����A��ԭ�t��څ���ܺ���(n��i)������M(j��n)��Ͷ�Y�����M(f��i)

��3�������؈�(b��o)���_(d��)����������֮ǰ����Ҳ�����]���I(m��i)������Ͷ�Y��

��4��呟����w�������Լ����^(gu��)���y�ڲ��������Ʒ�|(zh��)��

��5�����W(xu��)��(x��)�����|ȫ����(n��i)���|(zh��)����ϢԴ����?y��n)�Ͷ�Y���J(r��n)֪��׃�F(xi��n)��һ��(g��)�˵���K��(j��ng)��(j��)ˮƽһ���Ǻ����J(r��n)֪��܉�ġ��@�����(l��i)���Ŀ���¹ڿ֑֡���1С�r(sh��)22�����»��o����̩��(gu��)�����ӡ������������Р��Zؐ������������y�Ќ�(d��o)������(gu��)����Σ�C(j��)������Ԫ�wϵ�������ٵ��ֺ֑��a(ch��n)Ʒ���҂���߅����ϢԴ�ƺ���׃��Խ��(l��i)Խ���ơ�Խ��(l��i)Խ���ɿ���Խ��(l��i)Խ�c�F(xi��n)��(sh��)Ó��(ji��)���@ֱ�ӌ�(d��o)�°���Ͷ�Y���ڃ�(n��i)���������ڛQ���и����׳��F(xi��n)�ش��`�У��@��(g��)�h(hu��n)����(du��)ÿһ��(g��)���˽�ͺY�x��Ϣ����(l��i)�˱��^(gu��)ȥ��ö�Ŀ��(y��n)��

��(du��)�κ��˶��ԣ�ֻ�Ј�(ji��n)�س��R(sh��)�������Ј�(ch��ng)����η���^Ҏ(gu��)�ɲ������ڲ���֮�أ���t�Ј�(ch��ng)�͕�(hu��)�o�����P�������^(gu��)ȥ�����ǘ�.