1���I�I����Y��

2���\�I�ɱ�

3���ә�����

4�������M���Mģʽ

10��15�գ��A�Ļ���l�����棬�A���A���̘IREIT��һ�ΔUļ�Ŀ�@�����������ُ���Ŀ���K����ɽ�f��R���Ŀ�̘I����11.3�f�O����ֵ24.44�|Ԫ���̘I����ڏ�ÿƽ�s21,606Ԫ��

��ɽ�f��R�õ���2013�꣬�~��Ͷ�Y�Է��aԭֵ�s9.00�|���õ�12���˳����Y�a��ֵ172%����ֵ�����h�������u�f��ǣ�����ԭ��������ɽ�f��R�r�^�ͣ��H5,753�fԪ�������̘I����ڏ�������r�H509Ԫ��

��ɽ���ڿh���У����s�ُ��h��һ��ʮ���ꡣ��ɽ�����l�_����I���࣬�����������͞�������2024�����ɽ��ס�˿ڞ�216�f�ˣ��˿��ܶȸߡ���ɽ�f��R��̎��ɽ�������ǣ���߅�ѻ����lչ���죬�ͽ��ֵ��Fվ�o�p�B�ӡ�

�Ŀ�_�I��2019�꣬�mȻ�_�I֮���������飬�����I��r���ã��B�m����ә�ƽ��������100%���I�I���������r�����ϝq�������Ŀ����r�������ϣ�2025���_����277Ԫ������I�M���ƏV�M����

�Ŀ����Y���У��̶������I�����M���ƏV�M��헺ϼs�̶����������ռ�ȳ�74%����������r���L�^��Ѹ�٣��������ռ�ȳ��m������

�Ŀ��Ӌ�ⷽʽ�У��O���˃���ȡ��ģʽ�������eռ�ȸ��_95%��������ȡ�����ռ���_���������11%-13%�����^��ӳ�Ŀ����N����r���á�

�Ŀ��������࣬6.2�f�O���U��e����������_328�ң�����������H7�ҡ��Ŀ��������eռ�Ƚ�����m�½���2025��6�H23.51%����������m��������������r���I�B�S����������

�Ŀ�I�B�Y�������������������U��eռ�Ⱥ�����ؕ�Iռ�Ⱦ�������������Uռ������������ռ���������@��

�Ŀ�\�I�M�ý����������@�����������L���ȸ���NOI����������2025��6��NOI MARGIN���_��65.54%�ĸ�λ��

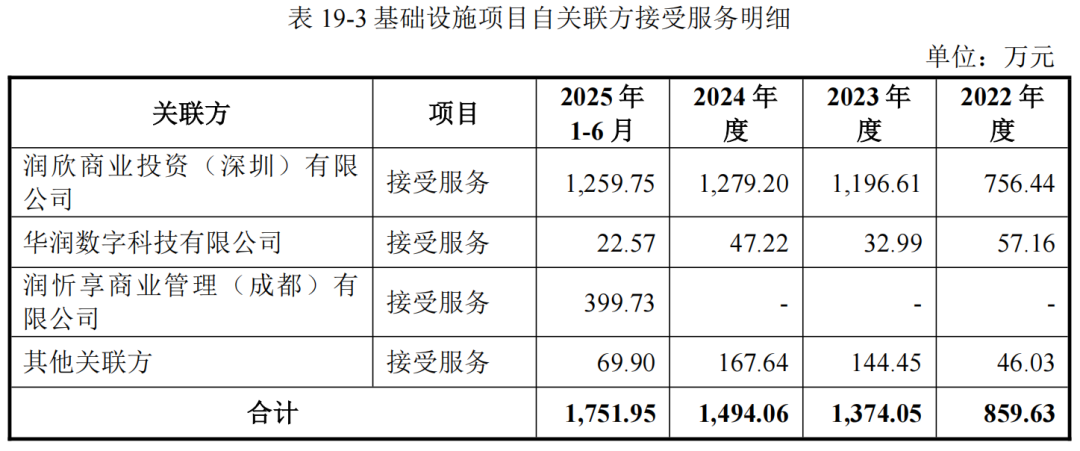

�Ŀ�\�I�M�ýY���У���I���˹������M�þ��^������2025���\�I�����M�������L���@���@�������w�����̹ܹ�˾�����M�������P����ע��2024���̹ܹ�˾�����M�Þ�1,279.20�fԪ��2025���ϰ������_��1,259.75�fԪ��

�����u�����2026���A�y��2024���Y�aؓ�������ɂ��ڏ����763�fԪ���A�y�M�ó����f���M�Ì��沢δ�O���s�����п��g�������ں��ڃ��F���F������

�ɂ��ڏ��IJ����Ҫ�ڃɂ���Ŀ���������u������������k���ɱ����_859�fԪ����Ӌ��渽ע�Л]��ԓ헿�Ŀ�����ՑT���������k���ɱ���ԓ�ڹ����M�õġ�������Ŀ���У�����Ӌ�����ԓ��Ŀ�H300�fԪ��

�������^��Ŀ�Ŀ����I�M�ã������P����ע���Ŀ2025���_ʼ�к͝��������P��I��˾�����M��֧�����������u�f��ǵ���I����ģʽ�������Ɯy���Ŀ2025���_ʼ��֧���P��I��˾��I��𣬳����������⣬��I�M�����u�����߳��IJ������w��������I���

��I�����̹ܹ�˾�����M�������P��˾��ȡ�ķ����M�������^�������MREIT��ļ���У��O�ܺ�Ͷ�Y�˾���ҕ�ˌ��@�����ֵ��Pע��

���߀����һ������ǰ���IJ���Y�aؓ�����РI�I�ɱ�-�������Ę�������Դ�M�����ݴ���ϵ�y����������I�I�ɱ���2023��ԓ���ֽ��~��835.17�fԪ�����ǽ��I�I�������У���15-28��ԓ����M�ú�Ӌ��852.51�fԪ����ļ��δ��¶���ԭ��

��ɽ�f��R�ڈ�����s�ļә�ƽ�����ڞ�5.92�꣬�����������10.92�꣬���T���4.38�ꡣ���U������5��ȵ������eռ��48.39%�����U����5-10�������eռ��33.02%��

����2025��6��ĩ���Ŀ�ڈ�����s�ļә�ƽ��ʣ�����ڣ����U��e�ڏ�����2.33�꣬�����������5.04�꣬���T���1.49�ꡣ�������Ŀ������е��ڣ����R�ڶ��ܴ��{������Ŀǰ�Ŀ�lչ�B�ݣ��̈������ә��^��

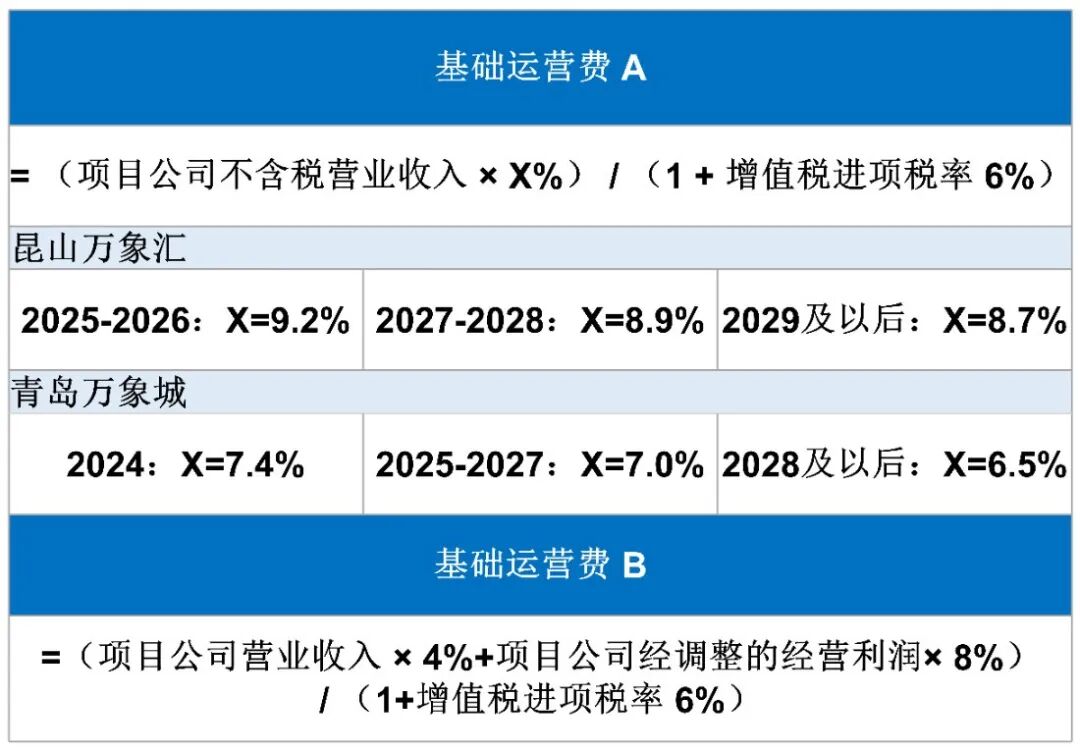

�Ŀ�̘I�����M���M�У����A�\�I�MB�ͼ�����M��ģʽ�c���u�f��ǻ���һ�¡����A�\�I�MA��Ҫ���ڸ��w���������ɱ���������^���u�f����Ըߡ�

��Σ�������ُ���Ŀ߀�O����һ�P��ُ̎�÷����M��֧���o�\�I����C�������P����Ӌ�㷽ʽ���Ŀ�u��ֵ��0.5%��

�Ŀ��ֵ���^�ɱ���r�ߣ���ļ����¶2026��δ�۳��Y����֧�����̹ܷ����M��CAP RATE��5.95%������@����M�ÿ��]�M���P�ߴ���CAP RATE��ԓ��4.8%���ҡ��μ����@�����������Ŀ�u�ô_��������ˡ�

��������ȫ���ڿ����Ŀ�_�I�������L���ڶ�݆���{߀δ�Y����NOI߀�����^����g�����F�ɹ�������~�ď����ݣ��������ࡣ

�װl�Ŀ���״ΔUļ�Ŀ������L���Ŀ�����@�c�����A��߀�����\��ġ�

��Դ��ُ�������Y�a����